Pomimo obserwowanej w pierwszych kwartałach 2021 roku kolejnej fali pandemii, firmy z sektora motoryzacyjnego osiągnęły dobre wyniki. Dotyczy to zarówno przedsiębiorstw działających na rynku pojazdów osobowych, jak i ciężarowych – wynika z badań, przeprowadzonych przez MotoFocus.pl dla Santander Bank Polska i Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Z raportu wynika, że w bieżącym roku wzrostu przychodów spodziewa się przeważająca większość firm z branży automotive. Jednak niewiadomą pozostaje sytuacja gospodarcza, gdyby nadeszły kolejne fale pandemii. Potencjalnymi problemami dla branży pozostaje także niedobór pracowników, obniżona dostępność i wzrost cen surowców oraz komponentów. Z raportu SDCM oraz Santander Bank Polska wynotowaliśmy najważniejsze dane dotyczące ciężarowego sektora motoryzacji.

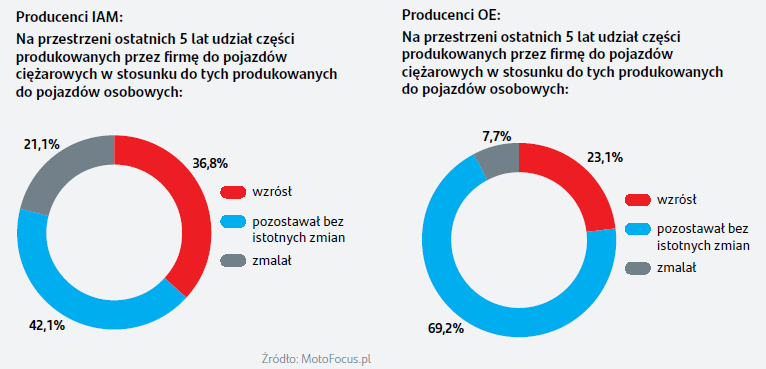

Producenci części do pojazdów ciężarowych

Biorąc pod uwagę fakt, że polska flota pojazdów ciężarowych jest największa w Europie, a nasi przewoźnicy realizują ponad jedną czwartą przewozów w UE, autorzy badania zapytali producentów części o wzrost udziału w ich produkcji części do pojazdów ciężarowych

w stosunku do części przeznaczonych do pojazdów osobowych. Pytanie to zadano tylko firmom, które zadeklarowały produkowanie części przeznaczonych dla obu tych sektorów.

Producenci zaangażowani w produkcję dla segmentu ciężarowego na rynku wtórnym częściej wskazywali na wzrost udziału tego segmentu w całkowitej produkcji niż producenci na rynek OE. Ogólnie wyraźnie widać jednak wzrost zainteresowania producentów rynkiem ciężarowym, co jest wykładnikiem wzrostu całej branży transportowej w Polsce. Na rynku funkcjonuje coraz więcej pojazdów, które muszą być regularnie serwisowane i naprawiane.

Największym wyzwaniem dla producentów części do pojazdów ciężarowych w najbliższych latach będą zmiany w zakresie emisyjności. W 2019 roku wypracowano pierwsze w historii Unii Europejskiej normy emisji CO2 dla pojazdów ciężarowych. Trend ten obecnie się wzmacnia, co spowoduje dalej idące zmiany i konieczność dostosowania się producentów do nowych wymogów.

Dystrybutorzy części do pojazdów ciężarowych

Dane po pierwszym półroczu 2021 roku wskazują na poprawę sytuacji wśród polskich dystrybutorów części motoryzacyjnych, względem pandemicznego 2020 r. W badaniu całego sektora dystrybutorów wskazano, że 93,6% firm uzyskało wzrost przychodów w I półroczu 2021 r. W porównaniu do I półrocza 2020 roku, żaden z ankietowanych dystrybutorów nie zanotował spadku sprzedaży, a jedynie 6,4% procent nie uzyskało wzrostu przychodów.

64,5% firm zanotowało wzrosty powyżej 10%, przy czym większy wpływ na ten wynik mają firmy specjalizujące się w segmencie osobowym – 68,2% z nich osiągnęło takie wyniki, a tylko (i aż) 55,6% firm zajmujących się sprzedażą części do pojazdów ciężarowych zanotowało wzrosty tej wielkości.

Dystrybutorzy w sektorze ciężarowym, zapytani o prognozy zmiany przychodów w II półroczu 2021 r. w stosunku do I półrocza tego roku, patrzą w najbliższą przyszłość z umiarkowanym optymizmem. 1/5 z nich prognozuje wzrosty przekraczające 10%, pozostałe spodziewają się wzrostu przychodów na poziomie do 5%. Niewielka grupa firm obawia się spadku. Być może wynika to z faktu pogarszającej się sytuacji małych przedsiębiorstw transportowych za sprawą nie tylko pandemii, ale trwającej od lat silnej presji kosztowej w sektorze.

Warsztaty motoryzacyjne (sektor ciężarowy)

Łącznie ponad połowa warsztatów, zarówno zajmujących się naprawami pojazdów osobowych, jak i ciężarowych, zanotowała wzrost przychodów. W sektorze ciężarowym jest jednak nieco słabiej niż w osobowym, co widać w poniższej tabeli:

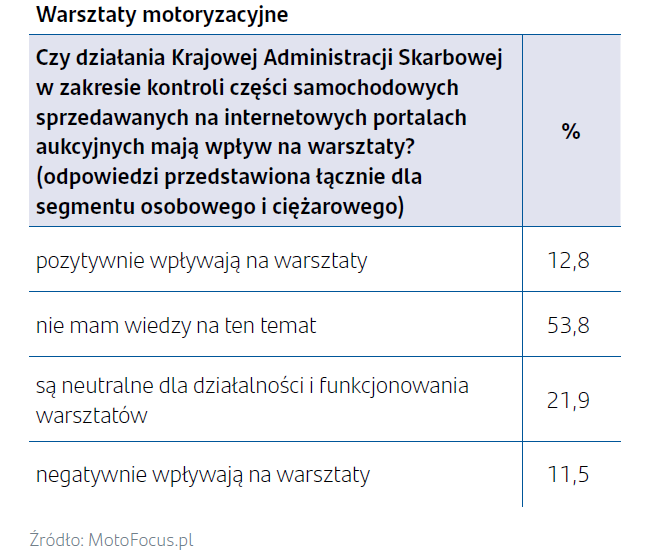

Ponad połowa przedstawicieli warsztatów (segment osobowy i ciężarowych) nie słyszała o szeroko zakrojonych działaniach Krajowej Administracji Skarbowej zaplanowanych do października 2021 r., a skierowanych na ograniczenie nielegalnego handlu internetowego częściami motoryzacyjnymi. Co ciekawe, tyle samo przedstawicieli warsztatów mających wiedzę na temat tej akcji ocenia jej wpływ negatywnie, jak i pozytywnie na działalność warsztatów. Być może jest to wynikiem tego, że część firm korzysta z najtańszych możliwości zakupu części zamiennych w Internecie, nie patrząc na legalność ich pochodzenia lub też ma złe doświadczenia związane z dużą liczbą kontroli przez różnego rodzaju instytucje.

Zarówno producenci i dystrybutorzy części do pojazdów ciężarowych, jak i warsztaty obsługujące pojazdy ciężkie zdają się wychodzić na prostą po przestoju, spowodowanym przez pandemię koronawirusa. Sytuacja w branży zdaje się powracać na przedpandemiczne tory, pomimo napotykanych problemów, a prognozy są optymistyczne. Obraz ten może wkrótce zweryfikować kolejna, czwarta już fala pandemii, w związku z którą spodziewane jest przywracanie obostrzeń, co niestety już teraz negatywnie odbija się na nastrojach przedsiębiorców. Oprócz tego przed branżą wiele wyzwań niezwiązanych

z pandemią, z którymi muszą zmierzyć się firmy. Jednym z głównych są niedobory surowców i komponentów oraz ambitna polityka klimatyczna UE. Zaprezentowany pakiet Fit for 55 – choć jest to póki co propozycja Komisji, nad którą pochyli się Parlament UE oraz Rada – już obecnie budzi niepokój branży motoryzacyjnej. Na stole mamy bowiem postulat zmian, który de facto oznacza pojawienie się perspektywy „śmierci” silników spalinowych.

Komentarze