Niepewność przyszłości to uczucie towarzyszące dużej grupie podmiotów działających w branży motoryzacyjnej. W lepszej kondycji znajdują się obecnie firmy działające na niezależnym rynku, z większymi problemami borykają się z kolei producenci OE. Przedstawiamy wnioski z badania przeprowadzonego przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych oraz Santander Bank Polska we współpracy z MotoFocus.pl.

Pandemiczne tło zdarzeń – półprzewodniki i ceny surowców

Minione trzy kwartały 2021 r. dla niektórych firm z branży motoryzacyjnej były bardzo dobre, dla innych znośne, a dla niektórych wręcz bardzo złe. Na tak dużą różnorodność w ocenach tego czasu mają wpływ problemy, które w większym stopniu dotykają pewne grupy przedsiębiorstw. Przykładem jest sytuacja na rynku półprzewodników. Są to części, bez których żaden produkowany obecnie pojazd nie jest w stanie opuścić fabryki. Część montowni pojazdów w Europie w związku z brakiem dostaw półprzewodników wstrzymała produkcję do końca roku. Cierpią na tym producenci części, dostarczający swoje produkty na pierwszy montaż.

Sytuacja nie jest jednak jednowymiarowa. Co prawda producenci skupiający się bardziej na segmencie OE odczuwają kryzys podobnie jak producenci samochodów, ale ci dla których IAM jest ważnym pionem działalności radzą sobie lepiej. Brak nowych pojazdów na rynku oznacza konieczność serwisowania i napraw obecnie wykorzystywanych pojazdów, a więc wzrost popytu na części IAM. Szacuje się, że dopiero około połowy 2022 roku, półprzewodniki będą dostarczane na czas i w wymaganej ilości.

– Czwarta fala pandemii się rozpędza. Pomimo wyszczepienia dużego, choć niewystarczającego, procenta społeczeństwa, można się spodziewać problemów z zamykaniem fabryk lub, w bardziej optymistycznej wersji, z obsadą linii produkcyjnych. Taki scenariusz wiele firm ma jednak przećwiczony na podstawie doświadczeń z poprzednimi falami pandemii. Problem z dostępnością półprzewodników wywołany także pandemią powoduje, że sytuacja robi się niezwykle poważna. Ponad 47% ankietowanych producentów OE zanotowało w III kwartale spadki produkcji. Co prawda 56% producentów prognozuje wzrosty w IV kwartale 2021 roku, jednakże może to wynikać z wiary w poprawę sytuacji na rynku lub być wynikiem różnej sytuacji ich odbiorców – niektórzy producenci aut zamykają swoje fabryki, inni zaś są w dużo lepszej sytuacji. Za chwilę może okazać się, że firmy z naszej branży będą potrzebowały solidnego wsparcia ze strony państwa, by zniwelować skutki kryzysu, który może być ponad ich siły. Bez tego w przyszłym roku z motoryzacyjnej mapy polski zniknie wiele firm. Pamiętajmy, że przemysł motoryzacyjny to 8% polskiego PKB – mówi Tomasz Bęben, dyrektor zarządzający Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych

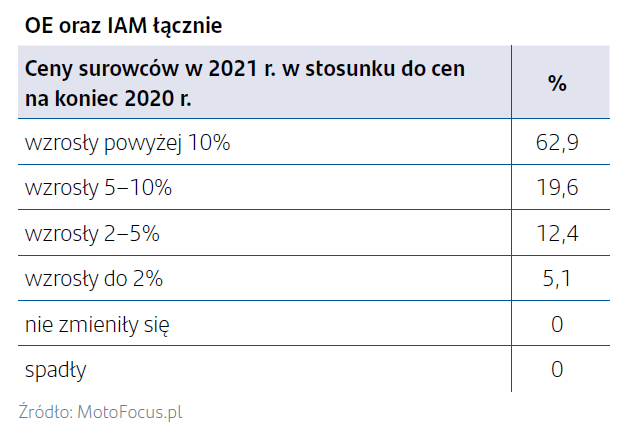

Kolejny problem rynku to ceny i dostępność surowców. Powodem jest tu pandemia, ale i przepisy europejskie, które pozornie chroniąc rynek generują także wzrost cen surowców. Ten trend będzie rósł z uwagi na propozycje zawarte w Fit for 55, czyli projekcie, którego celem jest dekarbonizacja Europy. W stosunku do 2020 roku 100% zarówno producentów OE jak i IAM zauważyło wzrost cen surowców. Koszty to jeden problem, drugim jest dostępność surowców, która już teraz przekłada się na problemy w produkcji części. Niektórych części brakuje, a ceny idą w górę. Wzrost cen będzie w bliskiej przyszłości potęgowany także przez inflację.

Jak w wyżej opisanych okolicznościach radzą sobie poszczególne grupy firm, działających w branży motoryzacyjnej? Część wyników badania przeprowadzonego przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych oraz Santander Bank Polska we współpracy z MotoFocus.pl przedstawiamy poniżej. Pełną treść raportu można pobrać tutaj.

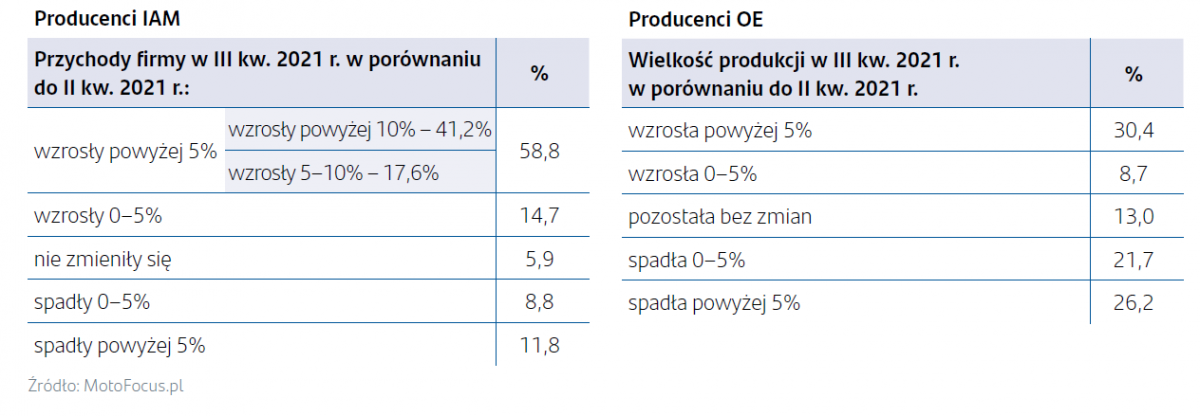

Producenci części – IAM i OE

Po III kwartale 2021 r. znacznie lepsza sytuacja panowała w segmencie IAM, co niejako jest potwierdzeniem trendu i zależności IAM vs. OE, opisanych wyżej. Widać to wyraźnie na podstawie poniższych wykresów. Wzrost przychodów segmentu IAM w III kwartale w porównaniu z poprzednim zanotowało 73,5% ankietowanych, zaś wzrost produkcji zanotowało 39,1 producentów OE – prawie dwukrotnie mniej.

Jeżeli chodzi o porównanie III kw. 2021 r. do tego samego okresu rok wcześniej to aż 82,4% ankietowanych producentów części z segmentu IAM wskazało na wzrost przychodów.

Jednym z głównych problemów producentów jak i – w szerszej perspektywie – całego rynku motoryzacyjnego jest wzrost cen surowców. W porównaniu do roku 2020, zauważyli go wszyscy producenci biorący udział w badaniu. Ponad połowa z nich wskazuje na wzrosty cen powyżej 10%.

Prognozy na przyszłość nie są zbyt optymistyczne zarówno u producentów IAM jak i OE. W porównaniu do poprzednich edycji badania, martwi duży procent firm z sektora IAM, prognozujących spadki przychodów.

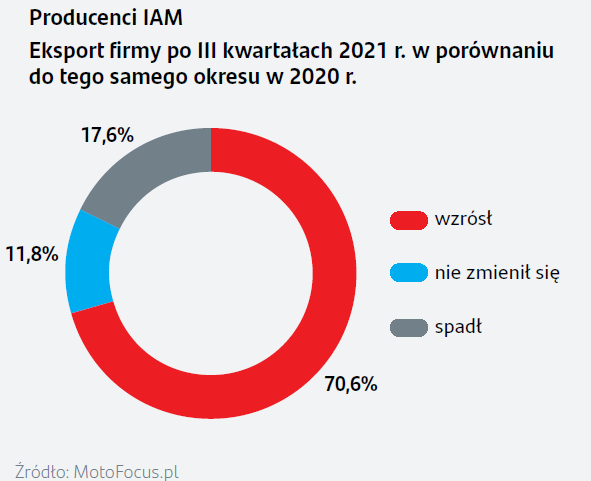

Producentów IAM posiadających fabryki w Polsce zapytaliśmy także o ich eksport w relacji rocznej. Bez większych zaskoczeń wyniki pokazały, że prawie trzy czwarte respondentów (70,7%) zanotowało wzrost eksportu.

Dystrybutorzy części motoryzacyjnych

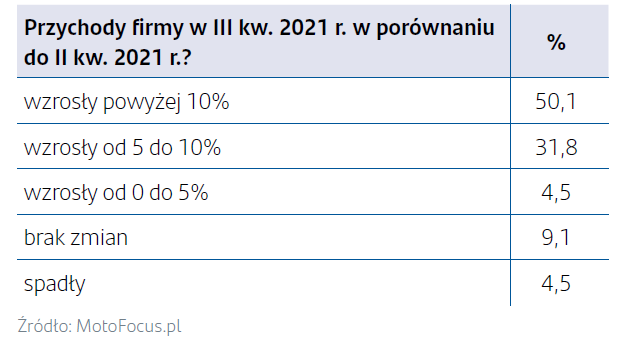

Wyniki dystrybutorów części samochodowych mogą wydawać się „nudne”, ponieważ od wielu lat, z roku na rok są coraz lepsze. Pomimo prognoz z początku 2020 r. i zawirowań w początkowej fazie pandemii, dystrybutorzy zamknęli 2020 rok na plusie, a raporty za poprzednie kwartały przygotowane przez SDCM wraz z Santander Bank Polska we współpracy z MotoFocus.pl pokazały, że firmy te są w doskonałej kondycji. Wyniki po III kwartale są więc zgodne z przewidywaniami. Warto tylko wspomnieć, że aż połowa z ankietowanych zanotowała wzrost przychodów o ponad 10%. Ogółem wzrosty zanotowało 85% badanych.

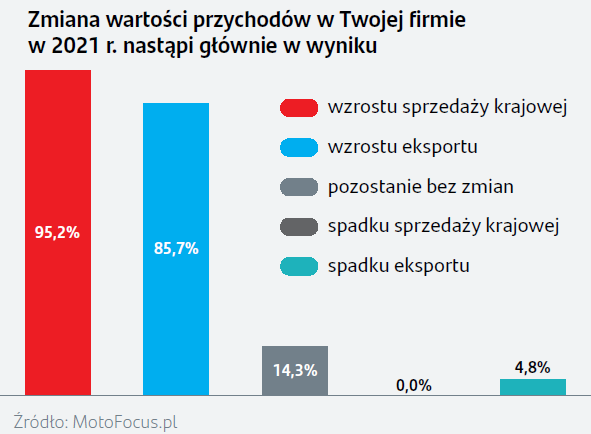

To co napędza wzrost obrotów dystrybutorów to eksport. Przyzwyczajeni do silnej niskomarżowej konkurencji w Polsce nasi krajowi dystrybutorzy potrafią być bezkonkurencyjni za granicą, zdobywając kolejne rynki. Przewidując zmiany przychodów w 2021 r. wskazują zarówno na wzrost sprzedaży krajowej (95,2%) jak i wzrost eksportu (85,7%).

Także dystrybutorzy muszą jednak borykać się z problemami. Jednym z nich są stale rosnące koszty działalności. Niemal połowa badanych wskazała na ich wzrost w wysokości powyżej 10% w stosunku do analogicznego okresu roku 2020.

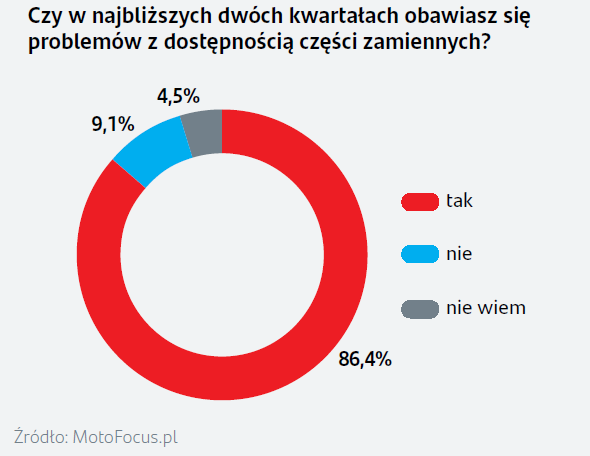

Kolejny problem dystrybutorów to niedobór części zamiennych. Skalę problemu przedstawialiśmy już w naszym sondażu, w którym udział wzięli przedstawiciele warsztatów samochodowych. Z wnioskami można zapoznać się TUTAJ. Niestety ponad 85% badanych dystrybutorów części motoryzacyjnych spodziewa się dalszych problemów z dostępnością części zamiennych w najbliższych dwóch kwartałach:

Warsztaty motoryzacyjne

Jednym z problemów warsztatów samochodowych w ostatnich miesiącach jest wspomniany wyżej niedobór części zamiennych. Większość warsztatów radzi sobie jednak z tą niedogodnością całkiem dobrze.

– Problemy asortymentowe utrudniają pracę, jednak w dzisiejszych czasach nie są barierą nie do pokonania. Uczestników ankiety zapytaliśmy o to, w jaki sposób radzą sobie, kiedy zamawianej przez nich części nie ma na półce. Wyniki wskazują, że najczęściej poszukiwany produkt można znaleźć w innym miejscu lub zastąpić podobnym, ale np. z innej półki cenowej. Problem wydaje się zatem mniej drastyczny w skutkach dla mechaników niż dla dystrybutorów, którzy z powodu braków asortymentowych tracą klientów (prawie 3/4 badanych znajduje szukaną część u innego dystrybutora lub w Internecie). Co prawda w wielu przypadkach poszukiwaną część można zastąpić produktem innej marki, w ramach oferty tego samego dystrybutora, jednakże najczęściej czyni tak zaledwie co czwarty badany – mówi Alfred Franke, Prezes Grupy MotoFocus.pl

Pełne wyniki ankiety dotyczącej niedoboru części zamiennych prezentujemy TUTAJ.

Warto zauważyć, że niedobór części na półkach powodowany jest nie tylko przez zjawiska negatywne. Przyczynia się do niego również dobra koniunktura na rynku napraw pojazdów. Po czasach pandemicznego kryzysu nie ma już śladu, a mechanicy mają pełne ręce roboty. Przekłada się to na wzrost zamówień części. Gdyby problemy z brakami asortymentowymi nie występowały, warsztaty mogłyby sprawniej i szybciej obsługiwać swoich klientów, których liczba rośnie. Jej wzrost w III kwartale w porównaniu do II kwartału odnotowała ponad jedna trzecia respondentów:

Jednocześnie, podobnie jak w przypadku producentów i dystrybutorów, wzrosły także koszty prowadzenia warsztatów samochodów. Wskazało na to aż 98,5% ankietowanych, z czego 69,8% odnotowało w III kwartale wzrost powyżej 10% w porównaniu do analogicznego okresu 2020 r.

Komentarze