Agencja Jartom przedstawia niniejszy raport na zakończenie 2009 roku, który to całkowicie zmienił obraz polskiego rynku magazynowego. Dlatego właśnie teraz ważne jest prześledzenie tego, co się zdarzyło i jakie prognozy na 2010 rok przedstawiają eksperci Jartom Nieruchomości.

1. Analiza trendów stawek czynszowych.

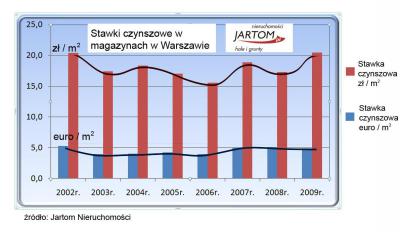

Zespół analiz rynkowych Jartom zebrał dane ukazujące, jak zmieniała się stawka czynszowa w obiektach magazynowych w Polsce, w okresie od 2002 do 2009 roku.

W 2009 roku spadek czynszów w euro nie nadążał za zwyżką kursu euro. Mimo, iż czynsze podawane w walucie euro malały, przeliczone na złotówki rosły. Powoduje to dezinformację rynkową polegającą na tym, że wszędzie głośno mówi się, iż czynsze maleją, mając na myśli stawki czynszu podawane w euro, ale w swoich budżetach najemcy obserwują zwyżkę czynszów, bo sporządzają budżety w oparciu o walutę polską.

Ogólną zasadą jest, że niższe stawki można uzyskać w nowoczesnych, ale istniejących już kilka lat obiektach – zmniejszone obciążenia finansowe związane z kredytami udzielanymi na budowę pozwalają deweloperom na szerszy zakres negocjacji.

Poniżej przedstawione są zasady zmienności stawek czynszu w zależności od lokalizacji:

· W granicach miasta Warszawa utrzymują się wysokie stawki czynszu.

Od 2002 roku w Warszawie stawki czynszowe w euro są praktycznie stałe, z małym spadkiem w 2009 roku. Mimo to koszt czynszu zdecydowanie wzrósł, z uwagi na rosnący kurs euro już od 2008 roku. Utrzymywanie się wysokich stawek czynszu dotyczy Żerania, Okęcia, Żoliborza i innych atrakcyjnych dla najemców rejonów Warszawy.

· Spadają stawki czynszu w Krakowie, Poznaniu, Katowicach i innych miastach wojewódzkich.

W większości miast Polski stawki czynszowe w latach 2002 – 2006 utrzymywały się na bardzo wysokim poziomie, nawet do 7 euro/mkw. Działo się tak do momentu powstania w każdym z tych miast dużych parków logistycznych, które narzuciły nowe stawki i nowe standardy wyposażenia hal. Zwiększona konkurencja urealniła wymagania właścicieli nieruchomości. Obecnie stawki za metr kwadratowy powierzchni magazynowej w tych miastach spadły do około 4 euro/mkw., za wyjątkiem Krakowa, w którym czynsze utrzymują poziom 5 euro/mkw.

· Na obrzeżach wielkich miast toczy się ostra walka o klienta.

Największa zmienność stawek, różnorodność rodzajów obiektów i wielorakość wymagań klientów dotyczy obrzeży aglomeracji. Pośrednicy w obrocie nieruchomościami zatrudnieni w Jartom tu szczególnie mogą wykazać się sprawnością w porównywaniu obiektów i doradztwie wymagającym klientom.

· W obiektach logistycznych o charakterze ogólnopolskim stawki są atrakcyjne dla największych najemców.

W obiektach logistycznych o charakterze ogólnopolskim lub obsługujących wybrany region Europy stawki zależą głównie od wielkości wynajmowanej powierzchni i wahają się pomiędzy 2,7 a 3,2 euro/mkw. hali.

· Tanie powierzchnie z podnajmu.

W 2009 roku nowością były tańsze powierzchnie oferowane w ramach podnajmu – klienci, którzy mieli duże niewykorzystywane powierzchnie byli skłonni podnajmować je nawet poniżej stawek rynkowych, aby redukować straty wynikające z wynajmu powierzchni w momencie ograniczania własnej działalności.

· Dodatkowe koszty.

Jartom zwraca uwagę, że oprócz czynszu najemca płaci dość zróżnicowane, w zależności od obiektu, opłaty dodatkowe, na które składają się zryczałtowane opłaty eksploatacyjne w wysokości średnio od 1 do 1,5 euro/mkw. oraz opłaty za media. Zryczałtowane opłaty eksploatacyjne obejmują zazwyczaj koszty zarządzania nieruchomością i ochrony oraz opłaty związane z użytkowaniem powierzchni wspólnych.

2. Dziesięć głównych trendów związanych z popytem na powierzchnie magazynowe.

Specjaliści Jartom do spraw badania rynku wyodrębnili w 2009 roku dziesięć głównych trendów, które będą miały wpływ na segment nieruchomości magazynowych w 2010 roku:

· Firmy przenoszą biura z centrów miast do swoich fabryk.

Kryzys spowodował, że coraz większa liczba klientów przenosi swoje siedziby z centrów miast do swoich fabryk i magazynów. Krajobraz Polski zacznie więc przypominać kraje Europy Zachodniej, gdzie przy drogach dojazdowych do miast, zamiast obdrapanych, starych budynków będą stały kolorowe, o ciekawej architekturze obiekty biurowo – wystawienniczo – magazynowe.

Przez łączenie lokalizacji biur i magazynów, oprócz oczywistych korzyści wynikających z poprawy komunikacji wewnątrz przedsiębiorstwa, firmy mogą znacznie zmniejszyć całkowite koszty najmu. Stawki czynszu za biura w budynkach biurowo-magazynowych mogą być nawet dwukrotnie niższe, przy zachowaniu tego samego standardu, niż w biurowcach w centrum miasta.

· Zmniejszyła się średnia wielkość poszukiwanej powierzchni.

W 2009 roku wielkość transakcji w Warszawie zmniejszyła się do 2500 mkw., co stanowi zmniejszenie, w porównaniu do roku 2008, o około 40%. Średnia wielkość wynajętej powierzchni poza rejonami miejskimi zmniejszyła się z 8500 mkw. do 4000 mkw.

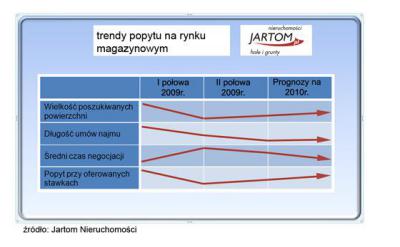

· Zmieniły się okresy, na jakie zawierane są umowy najmu.

Po latach supremacji umów najmu zawieranych na okresy pięcioletnie, 2009 rok ukazał dwa nowe trendy. Pierwszym jest zawieranie umów krótszych, czyli dwu- i trzyletnich. Drugim realizacja kontraktów najmu na dziesięć i więcej lat. W obu przypadkach powód jest ten sam – obawa o przyszłość rynku. Firmy handlowe i logistyczne wybierają więc krótkie, tymczasowe umowy, aby móc być gotowym do reagowania na zmiany. Natomiast firmy produkcyjne muszą planować swoją działalność na wiele lat naprzód. Chcą więc, przez umowy co najmniej dziesięcioletnie zagwarantować sobie stabilizację kosztów produkcji. Wieloletnie umowy są także domeną budów w systemie build to suit.

· Średni czas trwania negocjacji wydłużył się do 6 miesięcy.

Wydłużenie negocjacji wynika z dużej rozbieżność pomiędzy popytem efektywnym i potencjalnym.

· Dominuje rynkowy popyt pozorny.

Mimo dużego ruchu klientów łączny popyt w całym segmencie rynku przy oferowanych stawkach jest mniejszy od podaży. Popyt wykreowany został przez klientów wymieniających magazyny na inne, a nie klientów rozpoczynających nowe projekty. Klienci nie odnawiają starych umów tylko w większości zmieniają lokalizację.

· Wahania popytu.

Po dużym spadku popytu na początku roku, ostatnie dwa kwartały 2009 charakteryzują się tendencją odwrotną, a więc wzrostem zapotrzebowania na magazyny. Wciąż jednak brak zdecydowanej skłonności do podejmowania decyzji i ryzyka. Najemców cechuje duża ostrożność przy doborze powierzchni.

· Zmienił się profil głównych najemców.

W 2009 roku zmniejszyła się rola firm logistycznych, czyli głównych najemców 2008 roku. Spowolnienie gospodarcze w Polsce najbardziej dotkliwie odczuły bowiem branże budowlana i logistyczna. W centrach dystrybucyjnych nastąpiło rozdrobnienie najemców. Zwiększyła się rola branży spożywczej.

· Najemcy wybierają funkcjonalne, efektywne, dobrze zaplanowane obiekty.

Najemcy stali się zdecydowanie bardziej wymagający w kwestii wyboru nieruchomości pod względem jej funkcjonalności. Pogorszenie kondycji finansowej firm powoduje, że przenoszą się one, kosztem zmniejszenia powierzchni, do obiektów lepiej wyposażonych technicznie i korzystniej zlokalizowanych. Konsultanci Jartom odnotowali znaczny wzrost zapotrzebowania na usługi doradcze w zakresie wyszukania hal o największej przydatności, przy zadanej cenie.

· Wzrasta zainteresowanie powierzchniami magazynowymi znajdującymi się na obrzeżach aglomeracji, ale poza samymi miastami.

Z uwagi na niższe koszty wzrasta popyt na magazyny położone poza granicami administracyjnymi, ale w bliskim sąsiedztwie miast wojewódzkich, przy trasach dojazdowych lub w miejscowościach satelickich. I tak na przykład w okolicach Warszawy dużym zainteresowaniem cieszą się magazyny ulokowane w Piasecznie, Ożarowie, Pruszkowie i Błoniu.

· Zwiększyła się rola aglomeracji warszawskiej i śląskiej.

Zbyt ryzykowne stały się znów lokalizacje we wschodniej i północnej części Polski, a najemcy powrócili do najpewniejszych województw: mazowieckiego i śląskiego.

3. Charakterystyka podaży magazynów.

Łączne zasoby nowoczesnej powierzchni na wynajem osiągnęły w 2009 roku poziom 6,5 mln mkw., z czego około 5,8 mln znajduje się w parkach logistycznych. Pozostała część to samodzielne obiekty, często pomijane w raportach dotyczących rynku magazynowego.

· Zwiększył się udział pustostanów.

Udział wolnych powierzchni do wynajęcia znacznie przekroczył w skali kraju 15%, co jest znaczną zmianą w porównaniu do roku 2008, w którym udział pustostanów utrzymywał się na poziomie 5%. Jest to sytuacja bardzo korzystna dla segmentu powierzchni magazynowych poprzez stworzenie naturalnej dla rozwiniętego rynku sytuacji, w której towar szuka klienta.

· Wstrzymanie się deweloperów z rozpoczynaniem nowych inwestycji.

W pierwszym półroczu 2009 roku deweloperzy kończyli rozpoczęte inwestycje, a w drugiej połowie roku praktycznie nie rozpoczęto nowych, oprócz projektów build to suit, czyli hal budowanych pod konkretne zamówienie i wymagania przyszłego najemcy.

Wstrzymywanie się deweloperów z rozpoczynaniem nowych budów spowoduje, że w 2010 roku może zacząć brakować powierzchni, co wpłynie na zwiększenie stawek czynszu.

· Przyspieszył proces starzenia się powierzchni

Równolegle z budową nowych obiektów nieubłaganie następuje proces odwrotny, czyli starzenie się budynków uznawanych jeszcze niedawno za nowoczesne. Powoduje to konieczność przekwalifikowania coraz większej liczby magazynów. Analitycy Jartom oszacowali, że w 2009 roku na skutek starzenia się, około 2% obiektów straciło status „nowoczesny” ( W 2008 roku było to około 1,5%). Choć procentowo wielkość ta wydaje się nieznacząca, to warto zwrócić uwagę, że 2% rynku, to około 130 000 mkw. hal.

· Spadek cen gruntów inwestycyjnych.

Pomyślnym zjawiskiem dla segmentu powierzchni magazynowych jest gwałtowny spadek cen działek inwestycyjnych, który nastąpił na skutek praktycznie zerowego zainteresowania w 2009 roku nabywców dużymi areałami gruntu.

· Wzrost roli Specjalnych Stref Ekonomicznych

Na rozmieszczenie zakładów przemysłowych mają także wpływ Specjalne Strefy Ekonomiczne, które w ostatnim okresie rozszerzyły się znacznie i uzyskały zgody na nowe lokalizacje. Strefy ekonomiczne pełnią ważną rolę w stymulowaniu regionalnych gospodarek. Jartom prognozuje, że strefy będą w przyszłości likwidowane, gdyż przeczą regułom wolnego rynku.

· Dominacja dwóch deweloperów.

Rynek w roku 2009 podobnie jak w 2008 roku był zdominowany przez dwóch głównych graczy – Panattoni i ProLogis.

4. Podsumowanie

Czynniki, jakie miały wpływ na zmiany rynku magazynowego w 2009 roku to głównie ogólnoświatowa recesja, która spowodowała paraliż sektora bankowego w zakresie udzielania kredytów. Gospodarka polska okazała się najbardziej odporna w skali europejskiej na recesję światową. Po okresie spowolnienia należy spodziewać się zwiększenia skłonności przedsiębiorców do inwestowania. Pod koniec 2009 roku można już mówić o zdecydowanym polepszeniu nastrojów.

Deweloperzy oferują coraz wyższy standard powierzchni magazynowej i towarzyszącej jej powierzchni biurowej. Coraz większe znaczenie ma wyposażenie hali w dodatkowe urządzenia i usprawnienia np. w suwnicę, czy w bocznicę kolejową.

Załamanie rynku na początku 2009 roku spowodowało, że najwięksi inwestorzy stali się jednak bardziej ostrożni. Na nowe inwestycje wybierają tylko najpewniejsze lokalizacje, przy trasach szybkiego ruchu i najlepiej w pobliżu aglomeracji warszawskiej.

Gratką dla inwestorów jest rynek wtórny obiektów magazynowych. Ze względu na krótką historię tego rynku w naszym kraju zakupy centrów logistycznych wraz z najemcami nie były powszechne, ale w 2010 roku Jartom spodziewa się wielu tego typu transakcji.

W roku 2010 według Jartom będą królowały transakcje typu build to suit, czyli budowa obiektów na wynajem pod konkretnego klienta. Umożliwiają bowiem one zrealizowanie wysokich wymagań technicznych klienta, przy dużym bezpieczeństwie finansowym dewelopera. Przykładami takich inwestycji są Pruszków Industrial Project i Maxima Industrial Park.

5. Informacje o autorze raportu

Autorem raportu jest Agencja Jartom (www.jartom.pl), firma pośrednicząca na rynku nowoczesnych nieruchomości komercyjnych o charakterze magazynowym i przemysłowym. Jartom od 1992 specjalizuje się w doradztwie i pośrednictwie na rynku hal magazynowych i produkcyjnych w całej Polsce. Jartom wspomaga swoich klientów w negocjacjach cen i czynszów.

Jartom Nieruchomości

Warszawa, Kopernika 30

Tel: (+48 22) 826 33 23

www.jartom.pl

jartom@jartom.pl

Redakcja nie ponosi odpowiedzialności za treść komentarzy, które są wyłącznie prywatną opinią ich autorów. Jeśli uważasz, że któryś z kometarzy jest obraźliwy, zgłoś to pod adres redakcja@motofocus.pl.

212.96.244.*, 30 maja 2012, 12:28 0 0

Widziałem ten raport bardzo dawno temu i jestem pod wrażeniem - wszystko przewidzieliście. Rzeczywiście Jartom zna się na temacie - widziałem również, że zawieracie w tym roku mnóstwo transakcji. Czy ta agencja napędza rynek?

Odpowiedz