Sytuacja spowodowana pandemią SARS-CoV 2 szybko nie ustąpi. Najprawdopodobniej w takich warunkach przyjdzie nam funkcjonować przez najbliższe miesiące, a to oznacza, że gospodarka światowa będzie działać w sposób odmienny od tego, jaki znamy. Zrzeszenie Międzynarodowych Przewoźników Drogowych przedstawiło ocenę rynku transportowego w Europie. Gościem konferencji był prof. Wojciech Paprocki, dyrektor Instytutu Infrastruktury, Transportu i Mobilności Szkoły Głównej Handlowej.

Polski transport drogowy jeszcze niedawno odnotowywał wzrosty średnio o 10% r./r., do czego byliśmy przyzwyczajeni. Również takie prognozy stałego wzrostu miały miejsce pod koniec 2018 i 2019 roku, kiedy to wydawało się, że utrzymujący się trend wzrostowy, będzie oczywisty. Co prawda polscy przewoźnicy na rynku międzynarodowym, szczególnie w Unii Europejskiej, nieco stracili, ale pozycję lidera udało się utrzymać. Byłoby tak, gdyby nie doszło do obecnej sytuacji walki ze skutkami pandemii. Zamrożenie zarówno naszej, jak i światowej gospodarki, wywołało nieprzewidziany skutek. Analitycy zapowiadają poważny kryzys, który może być groźniejszy niż ten w 2008 roku – mówi Jan Buczek, prezes ZMPD.

Środowiska naukowe we współpracy z pracodawcami, a także, między innymi, z ZMPD podjęły dialog, aby móc lepiej i szybciej rozpoznać istniejącą rzeczywistość – mówi prof. Wojciech Paprocki, dyrektor Instytutu Infrastruktury, Transportu i Mobilności Szkoły Głównej Handlowej.

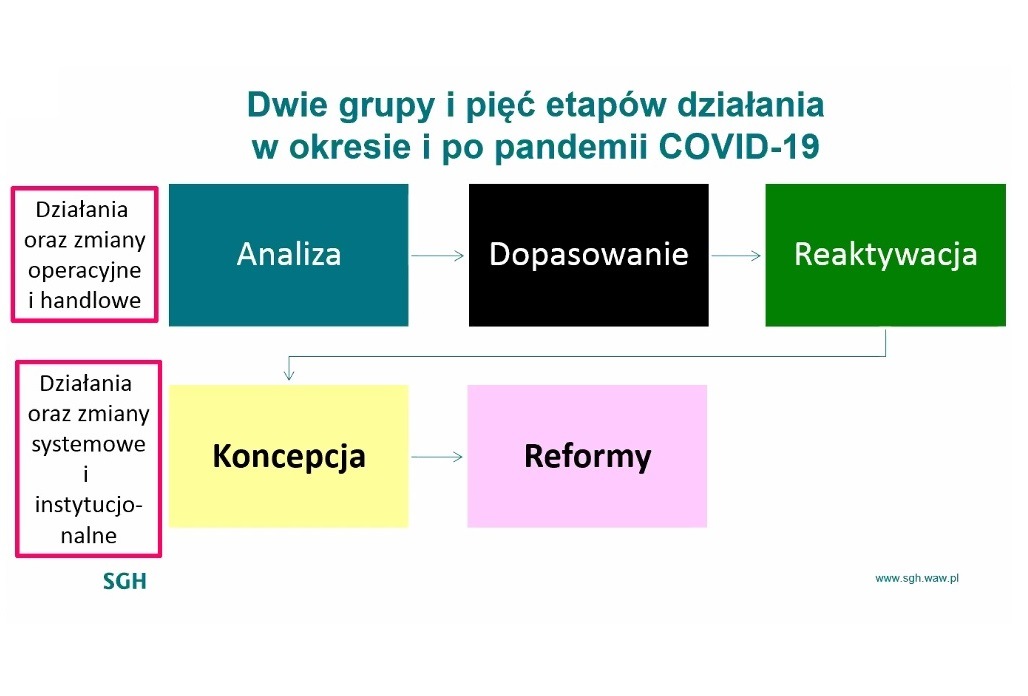

Działanie podzielone na 5 etapów

Prof. Paprocki przedstawił 5 etapów działania w ramach 2 grup. Pierwszą grupą są zmiany operacyjne i handlowe, które trzeba wprowadzać jak najszybciej. Jest to optyka, która została przyjęta pod koniec marca 2020 roku. Do drugiej grupy należą działania, które będą prowadziły do zmian systemowych i instytucjonalnych. Obecnie branża transportowa jest na etapie realizacji pierwszych dwóch przedsięwzięć. Rynek jest analizowany przez specjalistów, natomiast wiele przedsiębiorstw przeszło do etapu drugiego, czyli próby dopasowania do obecnych realiów. Najbardziej jaskrawym przykładem w branży logistycznej jest przejście firm transportu pasażerskiego na usługi dostarczania paczek. Takie działania mają na celu szukanie przychodów w innej działalności niż pierwotnie zakładana.

W ciągu najbliższych dni mają zostać uruchomione przedsiębiorstwa autobusowe. W niedługim odstępie czasu ma zostać przywrócony ruch lotniczy, więc etap reaktywacji jest już na wyciągnięcie ręki, choć trudno powiedzieć jak ona będzie wyglądać. Transport drogowy rzeczy, tak silnego dopasowania strukturalnego nie musiał przechodzić, choć są przedsiębiorstwa, które ze względu na nieszczęśliwy zbieg okoliczności są powiązane z takimi branżami, gdzie następował głęboki zastój jak np. w przemyśle motoryzacyjnym – mówi prof. Wojciech Paprocki.

Branża transportowa jest barometrem tego, co się dzieje w gospodarce. Firmy transportowe, są pierwszymi, które się dowiadują, że jutro dana fabryka stanie i nie będzie możliwości przeprowadzenia załadunku lub rozładunku. Wiele biznesów prowadzonych jest spotowo, czyli ładunki podejmowane są na giełdzie z godziny na godzinę. Obecna sytuacja wymaga jednak szczególnej uwagi i przewidywania, co może się wydarzyć w branży w najbliższym czasie.

Pierwsze symptomy kłopotów gospodarczych

Według prof. Paprockiego problemy gospodarcze zaczęły się uwidaczniać już w IV kw. 2019 roku. Poniższy wykres przedstawia stawki na przewozy kontenerów z Chin do Europy. W IV kw. ubiegłego roku stawki spadły do poziomu 1200 dolarów za jeden kontener, żeby przed samym końcem stycznia pójść w górę. Od tamtej pory stawki zaczęły spadać, w tym samym czasie zaczęła się rozwijać pandemia na świecie. Obecnie mamy podobną sytuację stawkową, jaką mieliśmy w listopadzie.

W warunkach, w jakich rozpoczął się kryzys wywołany lockdownem, czyli zatrzymaniem działalności, a przede wszystkim, zablokowaniem mobilności ludzi, w marcu pojawiło się pytanie, jak to się przełoży na sytuację gospodarczą, zarówno na świecie, jak i w poszczególnych regionach.

Sytuacja w Chinach w perspektywie 2021 roku wygląda jako najlepsza, bo zakłada się, że już w II kw. 2021 roku, Chiny przekroczą poziom, który osiągnęły w 2019 roku. Natomiast dla całego świata, w tym dla USA i Europy w strefie euro, założone jest, że po zanotowaniu spadków w kwietniu i maju, będziemy się powoli z tego podnosić. Spadek ma wynosić w naszym regionie ok. 15% PKB i do końca 2021 roku poprawimy się ledwo do 10% – wyjaśnia prof. Wojciech Paprocki.

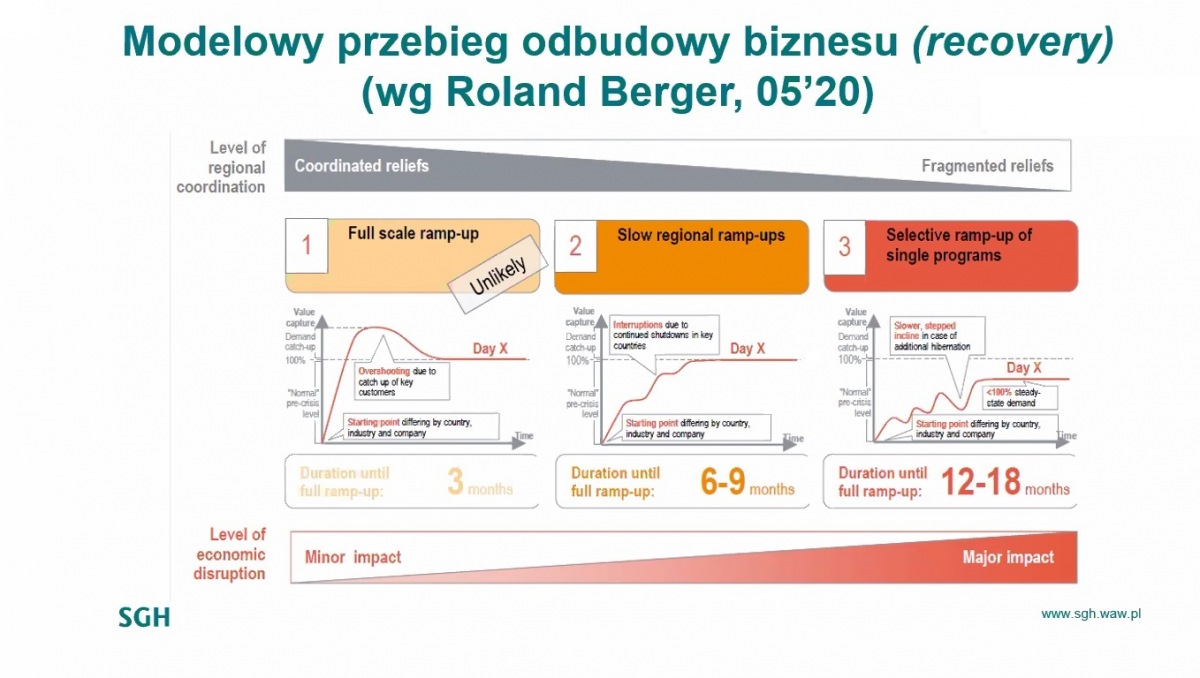

3 modele przebiegu odbudowy gospodarczej

Firma Roland Berger przedstawiła 3 modele przebiegu odbudowy gospodarczej. W pierwszym przedstawiono szybką odbudowę (w ciągu 3 miesięcy), która wg prof. Paprockiego jest nierealna. Szanse, aby wrócić do sytuacji gospodarczej sprzed pandemii, w ciągu 6 – 9 miesięcy, czyli do końca 2020 roku, również wydają się mało realne. Najbardziej prawdopodobnym scenariuszem jest ten ostatni (od 12-18 miesięcy), ponieważ sytuacja pandemiczna jest nadal rozwojowa.

12-18 miesięcy w perspektywie biznesu transportu drogowego to bardzo długi okres, jeżeli weźmiemy pod uwagę, że umowy leasingowe mogą trwać nawet 36 miesięcy, oznacza, że przez ponad pół takiej umowy leasingowej, ciągnik siodłowy może być nieużywany, ponieważ dla akurat tej jednej jednostki taborowej nie starczyło załadunków. W tej sytuacji musimy sobie zadać pytanie, o ile procent trzeba zredukować potencjał, żeby przywrócić w perspektywie 1-2 lat równowagę na rynku transportowym w Europie?

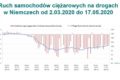

Sytuacja transportowa w odniesieniu do rynku niemieckiego

Niemiecki urząd transportu drogowego opublikował dane w odniesieniu do samochodów ciężarowych. Na wykresie widać – dzień po dniu – jak wyglądały obciążenia infrastruktury drogowej ruchem ciężarówek w Niemczech. Rekordowy spadek został odnotowany w tygodniu przełomowym między kwietniem a majem (-25%), ze stałą utrzymywaną w okolicach -15% sprzed pandemii. -15% oznacza, że co siódma ciężarówka nie ma możliwości podjęcia ładunku, co stanowi poważne uszczuplenie.

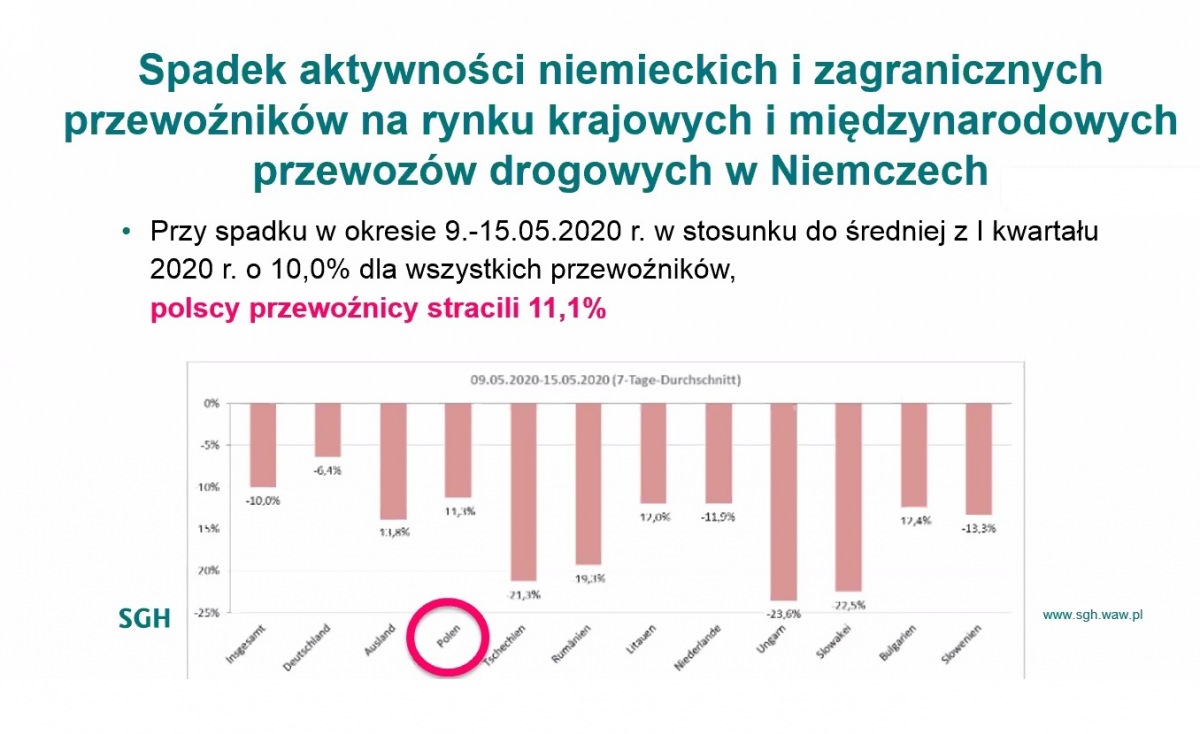

Zrozumiałe jest, że znaczna część polskich przewoźników jeździ na rynku niemieckim, czyli mamy albo zlecenia od klientów niemieckich, albo jeździmy z Niemiec do innych krajów i odwrotnie. Jest również wymiana transgraniczna polsko-niemiecka. Z wykresu od 9 do 15 maja widać, że średnio wszyscy przewoźnicy na rynku niemieckim odnotowali -10% spadek zleceń, czyli co 10 ciężarówka nie dostała zlecenia w stosunku do tego, co mieliśmy rok wcześniej – wyjaśnia prof. Paprocki.

Niemieccy przewoźnicy mają o 6,4% mniej pracy niż poprzednio, natomiast rekordziści z Węgier, Słowacji i Czech, mają mniej przewozów o ponad 20%, czyli prawie co 4 ciężarówka jest wyeliminowana z ruchu. Polacy na tym tle lądują z wynikiem -11,1%, czyli na 100 ciężarówek, 89 z nich jest nadal w ruchu. Jest to oczywiście dokuczliwe, ale nie jest to tragiczna sytuacja z punktu widzenia całości rynku – dodaje prof. Paprocki.

Do tej pory 47% pomocy państwowej dla wszystkich sektorów w krajach Unii Europejskiej zostało wyłożone z kieszeni niemieckiego budżetu federalnego, czyli kraju, który jest liderem gospodarczym.

Według Prof. Paprockiego, jest to sytuacja, która powoduje, zagrożenie dla europejskiej konkurencji. Taki stan rzeczy w europejskiej gospodarce powoduje, że połowa pomocy jest skierowana do niemieckich przedsiębiorstw, natomiast wszyscy pozostali, w tym również przewoźnicy z polskiego rynku, otrzymują niewspółmiernie słabsze wsparcie, co odbije się również w okresie odnowy gospodarki europejskiej.

Branża automotive ważna dla polskiego transportu

Bardzo duże znaczenie dla polskiej gospodarki ma przemysł motoryzacyjny. Znaczna część polskiego eksportu jest oparta na obsłudze dużych fabryk samochodów, do których są dostarczane części produkowane w Polsce.

W pierwszych 4 miesiącach tego roku mocno spadła sprzedaż nowych samochodów. Do tego dochodzi sytuacja w UE promująca politykę zielonego ładu, czyli rozwiązania mniej obciążające środowisko. Samochody elektryczne stanowią obecnie ułamek tego, co chcą kupować ludzie. Skoro tak jest, to perspektywy dla branży przemysłu motoryzacyjnego nie są dobre. Ci, którzy są najbardziej związani z tą branżą gospodarki EU, są w najgorszej sytuacji – prognozuje prof. Wojciech Paprocki.

Co możemy zrobić?

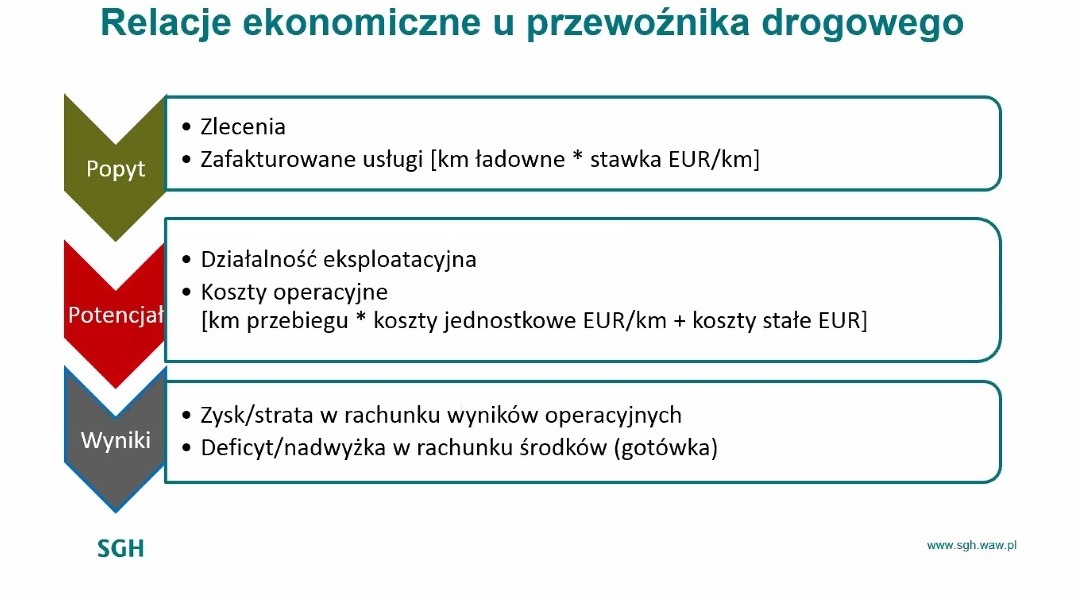

Prof. Paprocki sugeruje, aby najpierw policzyć zlecenia i zobaczyć ile udało się zafakturować kilometrów ładownych i po jakiej stawce. Czy to jest ta stawka, która była do tej pory, czy to jest stawka, np. 20% niższa. Z obserwacji giełdy frachtowej wiadomo, że stawki spadły o średnio 30-40%, w stosunku do stanu sprzed pandemii. Drugą kwestią jest działalność eksploatacyjna, która zależy od tego, jaki firma transportowa ma potencjał, ile na koniec ubiegłego roku było pojazdów i kierowców, co przedstawi koszty operacyjne zależne od przebiegu.

Koszty jednostkowe uległy redukcji ze względu na spadek cen paliwa, jednak jest on niewystarczający, żeby pokryć inne koszty, które powstały. Jeśli policzymy koszty stałe, np. leasingu, to otrzymamy zysk albo straty w wyniku operacyjnym. Dodatkowo trzeba spojrzeć na płynność finansową, ponieważ mamy zjawisko odroczenia spływu środków od zleceniodawców – wyjaśnia prof. Wojciech Paprocki.

Na koniec roku mieliśmy 35 tys. przedsiębiorstw transportu międzynarodowego, które to miały zarejestrowane 246 tys. pojazdów, z czego tylko 32 tys. pojazdów w rękach dużych przewoźników i ponad 200 tys. w rękach małych przedsiębiorstw.

Jeżeli faktycznie rynek byłby bardziej zrównoważony, to wiemy, że stawki muszą być na poziomie pozwalającym na pokrycie pełnych kosztów. To jest najważniejsze. Możemy przez parę miesięcy nie pokrywać wszystkich kosztów, ale nie możemy 18 miesięcy funkcjonować w warunkach niepełnego pokrycia kosztów. W naszym wspólnym interesie (jako branży) jest doprowadzenie do dopasowania podaży do popytu – wyjaśnia prof. Paprocki.

Musimy wziąć jeszcze pod uwagę jeszcze jedną okoliczność. Jesteśmy obecnie na początku czerwca, czyli z dobrych okresów do marca spływają ostatnie pieniądze opóźnionych w wielu branżach należności, po 90 dniach od wykonania usługi. Teraz wchodzimy w te najbardziej „chude” miesiące letnie. Prawdopodobnie III kwartał lub przełom II i III kw. będzie najtrudniejszym okresem dla branży transportowej – dodaje.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarze